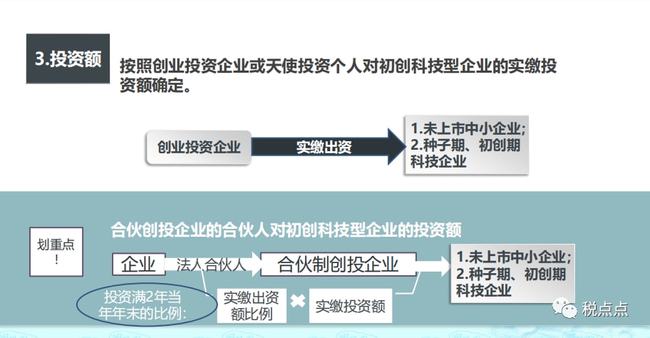

(图1)")

一、税收筹划的产生和发展

税收筹划起源于20世纪30、40年代英美两个国家税务判例.1935年,英国议院议员汤姆林爵士针对“税务局长诉温斯特大公”一案指出:“任何人都有权根据法律安排自己的事务,以便减少纳税支出.”1947年,美国法官汉德指出:“人们安排自己的活动以达到低税负的目的,是无可指责的.税收是强制课征,而不是自愿捐献税务筹划的概念,以道德名义要求税收,纯粹是奢谈.”20世纪90年代,税务筹划的概念逐渐引入中国.

二、税收筹划的概念和特点

税收筹划在产生和发展过程中一直没有一个统一的解释,以下是国内外主要学者的观点:

(图2)")

(1)国外学者主要观点.梅格斯提出人们合理而又合法地安排自己的经营活动,使之缴纳尽可能少的税收.印度税务专家雅萨斯威指出税务筹划是纳税人利用减免税等税收政策达到少缴税的目的.荷兰国际财政文献局定义税务筹划为纳税人通过经营活动或个人事务活动的安排,实现缴纳最低的税收.

(2)国内学者主要观点.盖地指出广义的税收筹划包括节税、避税和税务转嫁;狭义的税收筹划仅指节税.张中秀认为现行的税收筹划应该将涉税人风险考虑进去,指出纳税筹划应包括一切采用合法和非法手段进行的纳税方面的筹划和有利于纳税人的财务安排,主要包括节税筹划、避税筹划和实现涉税零风险.倪俊嘉从税务机关和纳税人的角度考虑,认为税收筹划应包括征税筹划和纳税筹划.

(3)税收筹划的特点.一是非违法性.指税收筹划在不违反法律规定的框架下对涉税事项所做的事先安排,以达到节税的目标.二是超前性.三是目的性.税收筹划的最终目的就是尽可能少缴税.四是综合性.税收筹划涉及到法律、会计等各方面的知识.五是动态性.税收筹划随着时间不断地变化.六是互利性.税收筹划能提高纳税人的纳税意识,减轻税务机关的征税成本.七是遵从性.税收筹划必须遵循现行的税收法律法规.

(图3)")

(4)结合国内外学者的研究和税收筹划的特点,税收筹划指纳税人通过对其涉税事项的预先安排,以非违法性为基本特点,以减轻或免除税收负担,延期缴纳税款为主要目标的理财活动.

(图4)")

三、税收筹划的动因和可行性条件

(1)纳税人定义上的可变通性.任何一个税种都要对其特定的纳税人给予法律的界定.不同的税种有不同的纳税人税务筹划的概念,同一种税种下也有各种纳税人.例如:我国增值税的纳税人分为一般纳税人和小规模纳税人.(2)税率上的差别性.不同税种有不同的税率,同一税种中不同的税目也有不同的税率.例如:我国对于混合销售行为根据主营业务的不同选择征收增值税或营业税,对于特定行业、特定企业、特定地区给予低税率政策,都为税收筹划提供了空间.

(3)税收优惠政策.税收优惠政策主要体现了国家对行业、地区发展的导向,例如:国家为了促进西部大开发和中西部的崛起,给予企业在西部进行投资建厂减免税优惠政策.此外国家给予综合利用资源、高新发展企业、技术创新企业、节能节水、环保企业一定的税收优惠政策.

(4)税法的空白和漏洞.我国现行税法和税收制度的不完善致使税法存在空白和漏洞,可以在不违反税法的情况下为纳税筹划所利用.

(图5)")

(5)偷逃税等行为成本的增大.随着税务系统的建立和信息共享的实现,偷逃税的行为成本越来越大,因而为人们转向税收筹划提供了动力.

(图6)")

四、税收筹划的方法和流程

(图7)")

(1)税收优惠政策筹划方式.一是减免税,争取减免税额最大化,减免税期限最长化.二是退税,争取退税项目最多化和退税额最大化.三是税税率相关论文范文集收扣除,争取扣除项目最多化,扣除金额最大化,扣除最早化.四是税收抵免,争取抵免项目最多化,抵免金额最大化.五是税率差异,尽量寻求税率最低化及税率差异的稳定性和长期性.六是延期纳税,争取延期纳税项目最多化,延长期最长化.

(2)利用转移定价进行纳税筹划.转移定价是指两个或两个以上有经济利益关联的经济实体之间,各方为了均摊利润或转移利润在商品或非商品(如劳务或资金)的交易过程中,采用内部价格进行转移,而不采用市场竞争价格进行交易.转移定价筹划主要通过商品或商品以外其他资产的交易、提供劳务、租赁和资金往来达到筹划目的.

(3)利用税法的弹性进行税收筹划.一是税率幅度.例如娱乐业的营业税实行5%~20%的幅度比例税率,契税实行3%~5%的幅度比例税率.二是鼓励优惠性幅度.三是限制惩罚幅度.

(4)利用税收临界点进行税收筹划.税基临界点筹划;税率跳跃临界点筹划;优惠临界点筹划.

(5)利用分散税基进行税收筹划.利用累进税率分散税基;利用费用扣除分散税基.

(6)利用税负平衡点来进行税务筹划.税负平衡法的步骤:设置衡量税负平衡点的变量X,设置两套纳税方案,令两套纳税方案的税负相等,解出变量X,依据实际值与X值的比较,判定两种纳税方案的优劣.例:增值率X等于销售额-购进额/销售额等于(销售额-购进额)×税率/销售额×税率,销售额×税率×增值率等于销售额×征收率,增值率×等于征收率/税率.

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088