现在的艺人,但凡有点名气的都会迫不及待的成立个人工作室,最近范冰冰的案件更是将个人工作室的会计人员推到风口浪尖。让我们一起梳理并理解这其后的税务原理和筹划空间。

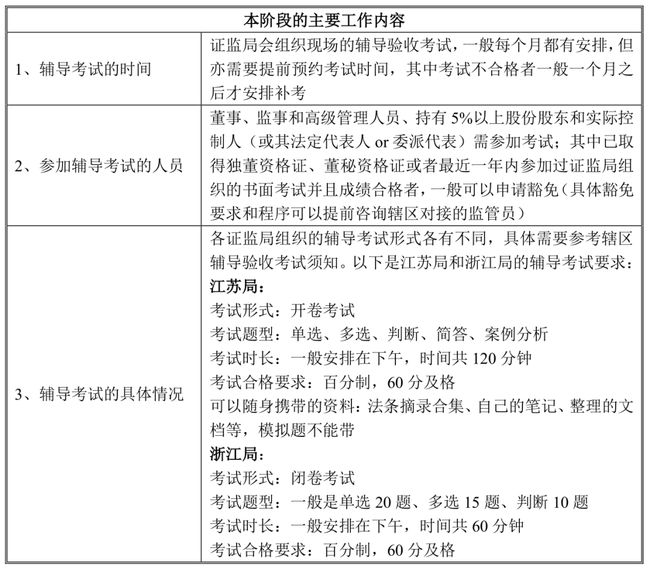

一、相关背景

艺人大部分收入是来自于单次的活动或者广告,因此如果按照劳务报酬来征税的话,只允许扣除收入的20%(相当于认为劳务的毛利率高达80%),如果收入的80%超过5万元的话,需要征收高达40%的税率!!!

所以,艺人就有非常大的动力去进行逃税和 鼻水,因为他们动不动高达几百万甚至几千万的出场费只要能降低哪怕10%的税率都能多入账至少50万。

因此,成立个人工作室这种独资企业或者几个艺人成立合作工作室的合伙企业的这种方式成为一大节税利器。

在2000年,为了鼓励个人投资,对个人投资者停止征收企业所得税,查账征收的直接比照《个体工商户个人所得税计税办法(试行)》征收个人所得税。核定征收按照公示应纳所得税额=(收入总额*应税所得率)*适用税率(应税所得率分行业,最高娱乐业40%,最低工业5%)。

二、筹划点探寻

那么艺人成立工作室相比单枪匹马捞钱有以下几大筹划点:

1、大幅度减少税基(1)通过健全的成本列支抵减

(图1)")

前面提到,劳务报酬种类的个税税基为收入的80%(即毛利率高达80%)。但是,在合伙企业或个人独资企业下,能够提供相应凭证并账务核算健全等符合其他条件下,是可以进行成本抵减,然后按照净利润缴纳个税。这样的话,艺人可以将团队成员的工资社保、场地租赁、交际应酬、服饰化妆品等大额支出都进行列支(一旦类似于公司缴税一样列支税务筹划是什么工作,那么也可以像公司一样进行支出筹划),一系列扣减下来,最后的利润率绝对能低于80%。

(2)通过核定征收率

前面提到税务筹划是什么工作,个体工商户下娱乐业的应税所得率为40%。如果艺人工作室一年算下来发现即使把所有能列支的成本、所有能用的发票都用了也无法将到40%的利润率,那干脆就把正规账本撕掉或者一把火烧掉,从而达到税法规定的纳税人会计账簿不健全只能适用核定征收的情况。

2、巧妙筹划适用税率

劳务报酬缴税方式下,知名艺人基本适用40%的税率,但是如果按照个体工商户的累进税率,最高税率也才35%,而且是在年利润达到50万的情况下。

咱们再对比一下个体工商户的累进税率和工资薪金的累进税率,也可以进一步理解为什么事务所都是合伙性质而不是公司性质。

首先工资薪金的税率对于较高收入的人群是非常高的(年应纳税额超过96万税率就高达45%),而且其扣除金额非常小,2018个税改革后最高年扣除额为7.08万(如果一胎)。事务所的合伙人在年终如果将当年各种项目的利润按照年终奖的形式发放给自己,那么就按年终奖全额适用45%(年终奖高于96万)缴纳个税。所以建议公司聘用的专家如果想要减少个税可以单独成立集团下的专业事务所,最高也就适用35%的税率。

三、合伙企业纳税知识点梳理

(图2)")

159号文第二条规定:合伙企业以每一个合伙人为纳税义务人,合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。该文奠定了先分后稅的原则——指的是先分应纳税所得额而不是先分收入、成本。

举个栗子:

合伙企业AAA,合伙人分别是自然人A、自然人B、法人实体C,投资比例依次是20%、30%、50%。2016年合伙企业总收入100万、各项成本88万(其中工资薪金40万、职工工会经费1万、职工福利费7万、业务招待费20万、其他费用20万),年度会计利润为12万。

按照合伙企业各项成本费用限额调整后的应纳税所得额=12+(1-0.8)+(7-5.6)+(20-0.5)+(30-8.4)+10=64.7万。

那么合伙人A分得应纳税所得额64.7*20%=12.94

合伙人B和C分得19.41和32.35万。

那么A应纳个税12.94*20%=2.59

(图3)")

B应纳个税19.41*20%=3.89(并不意味着自然人的税率都是20%,仍然应该查询个体户个税表,按照档次适用税率)

C应纳企业所得税32.35*25%=8.09万。

栗子拓展:

1、如果合伙企业AAA于16年度收到股息30万元,合伙人按照什么项目缴纳所得税?

答:自然人A、B按照”利息、股息、红利所得“的20%税率缴纳个税(84号文明确规定)。合伙人C按照正常所得缴纳企业所得税,不享受”符合条件的居民企业之间的股息、红利等权益性投资收益为企业的免税收入“这一优惠(159号文明确规定)。

2、如果合伙企业并没有分红而是全部留存,那各合伙人是否仍应缴纳所得税?

答:是的。

3、如果合伙人B2016年从合伙企业AAA借款20万,该纳税年度终了只还了10万,另外10万即没有归还也没有用于企业生产经营,该如何处理?

(图4)")

答:视为合伙企业对投资者的红利分配,不能税前扣除。

四、相关理论及法条

在合伙税制中有两个基本理论:

1、实体理论:合伙企业在税法上是一个独立的实体。合伙人持有的合伙企业权益视为一个整体。在合伙企业实体层面计算应纳税所得额。

2、集合理论:合伙企业只是一个导管,合伙形式通常尽可能小的影响合伙人的税收待遇。收入成本直接穿透至合伙人。

我国更多偏向于实体理论,但是对于股息等又运用集合理论。

3、相关法条

国发2000第16号

(图5)")

财税2000第91号

国稅函2001第84号

财税2003第158号

财税2008第159号

财税2008第65号

财税2011第62号

财税2013第71号

财税2015第62号

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088