多年前,美国有一家叫W.T.Grant的公司,由于连续五年销售收入和净利润翻翻的业绩记录而受到举世瞩目。但就在这时候,它的总经理突然宣布辞职,人们都觉得很奇怪。在经过仔细的分析之后,大家才发现这家公司已经濒临破产。

这背后到底发生了什么呢?这就要从它的高速增长说起了。

当时美国出现了一种富人从城区向郊区转移的大趋势,这家公司就抢先于很多大公司,到郊外去开他们的分店,为了成为美国零售业数得着的大企业,在扩张最快的时候,有19家分店在美国同一天开张。做过生意的都知道,店开了并不意味着就有收入和利润,于是这家公司出了个令人咋舌的策略:任何人来它的任何分店买东西,不需要经过任何信用审查,就可以赊账,最长还款期限是12个月,每个月的最低还款额是1美元。大量顾客进店消费,销售额和利润都高速增长,在破产前一年,该公司的营业净利润近1000万美元。

那为什么明明净利润为正的企业会宣告破产呢?

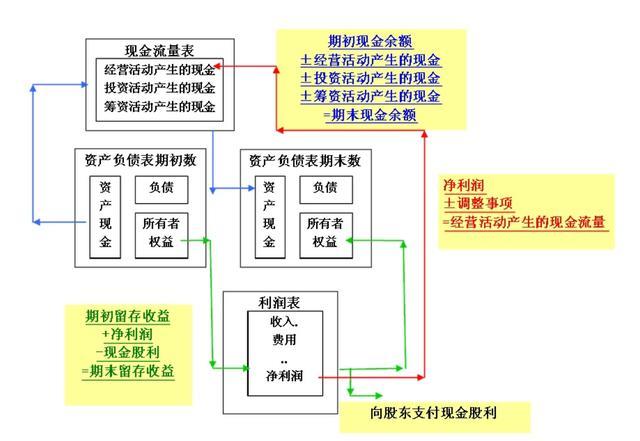

我们都知道,企业有三张报表,资产负债表是家底,是企业的底子,利润表是成绩单,是企业的面子,而现金流量表就是企业的血液系统,是企业真正的里子。在连续烧钱扩张的5年里,这家公司累积了大量的应收账款和坏账。靠银行借款支撑开店和进货,最终结果就是贷款无力偿还,只能走向破产。

在这个事情发生之前,没有任何一个投资人和企业家关注过现金流量表,如果早一点对公司的现金流进行深入的了解和分析,就会发现:早在破产前5年,这家公司的现金净流量就已出现负数。

企业在财务管理上面最大的迷思,就是太过于重视利润,或只重视利润,忽视了最重要的“现金流”,实际上,净利是损益表上的概念,“现金流”才是公司最重要的命脉。

一 利润不是现金,只是会计账务处理

利润不能用来支付账单,事实上利润会让你放松警惕。假如你付了自己的账单而你的客户却没有,那么公司经营很快就会陷入困境,你可能创造了利润但实际上没有获得任何钱。

二 增长期最耗费现金

公司发展最好的时期可能会遭遇最坏的局面,公司增长壮大业务时必须要当心,因为增长必定要消耗现金,发展得越快,就需要具备更强的融资能力。

三 关注应收应付账款

“应收账款”和“应付账款”,这两个主要的会计科目,在资产负债表里面非常重要,代表的是交易已经完成,但是现金却还没有实际交付的情况。对企业而言,最简单的指导原则就是,“钱越早收越好,钱越晚付越好”,避免“收长付短”,也就是向客户收款很慢,但付给厂商账款很快。

四 关注借款期限

负债的偿还也是影响未来现金流的关键,如果到了借款偿还期限,我们的现金余额却不足以支付的话,就很容易陷入倒闭的风险,一定要确保银行还款期限之前,公司有足够的现金。

会计学术界鼻祖之一William Beaver教授曾说:相比盈利,现金持有水平是所有企业财务特征中,预测破产风险最重要的一个指标。企业破产,不是因为没有盈利,而是因为没有现金了。所以“现金”才是一个企业存活的关键,不要以为赚钱就好,收到钱才是最关键的。

来源:网络

免责声明:我们对文中观点保持中立,对所包含内容的准确性、可靠性不提供任何明示或暗示的保证,请仅作参考。感谢作者辛勤的创作,版权归作者所有。若未能找到作者和原始出处,还望谅解, 如有版权问题,请联系删除!

400-835-0088

400-835-0088