财务风险是指企业因使用债务资本而产生的在未来收益不确定情况下由主权资本承担的附加风险。如果企业经营状况良好,使得企业投资收益率大于负债利息率,则获得财务杠杆利益,如果企业经营状况不佳企业的财务风险是指,使得企业投资收益率小于负债利息率,则获得财务杠杆损失,甚至导致企业破产,这种不确定性就是企业运用负债所承担的财务风险。

企业财务风险的大小主要取决于财务杠杆系数的高低。一般情况下,财务杠杆系数越大,主权资本收益率对于息税前利润率的弹性就越大,如果息税前利润率升企业的财务风险是指,则主权资本收益率会以更快的速度上升,如果息税前利润率下降,那么主权资本利润率会以更快的速度下降,从而风险也越大。反之,财务风险就越小。财务风险存在的实质是由于负债经营从而使得负债所负担的那一部分经营风险转嫁给了权益资本。

经营风险是指企业因经营上的原因而导致利润变动的风险。指公司的决策人员和管理人员在经营管理中出现失误而导致公司盈利水平变化从而产生投资者预期收益下降的风险。一般是指由于生产经营上的原因给企业的利润额或利润率带来的不确定性。

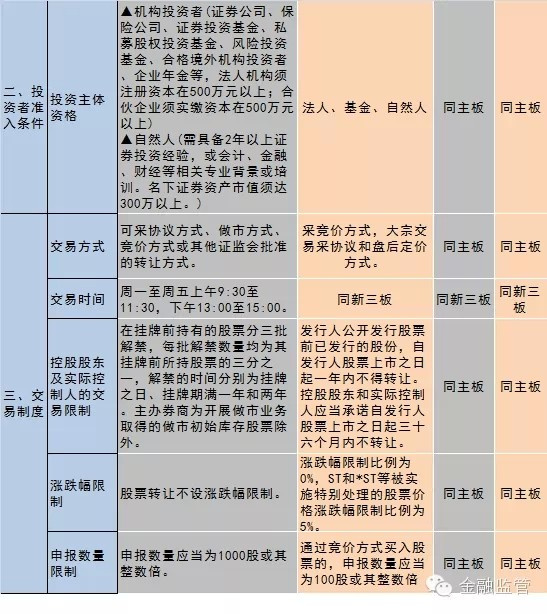

(图1)")

影响企业经营风险的主要因素有:产品需求、产品售价、产品成本、调整价格的能力、固定成本的比重。

经营风险与财务风险是既有联系又相互区别的两个概念。多数经营风险最终都会产生财务后果,经营风险可能对各类交易、账户余额以及列报认定层次或财务报表层次产生直接影响。

(图2)")

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088