税务筹划是纳税企业在不违反税法前提下,对生产、经营和其他活动的规划,以及对各种规划方案的优化选择,以减轻企业的税收负担,实现企业价值最大化的经济行为。

金三时期税务机关就已经对限售股等股权转让“着重关注”起来,全面加大了稽查力度。如今,股权转让中的涉税事项再也不能像以前那么轻松了,一不小心,就可能追悔莫及。

那么一般企业股权中常见税务筹划方案有哪些?以下就是乐千业税筹师编写的内容。首先我们先要了股权税筹常识:

1、股权交易的三大主体(持股主体):法人、自然人、合伙企业,他们对应的税负不同。

(图1)")

2、股权事项的N种形式3、自然人“股权转让所得”的认定(1)股权转让收入偏低的认定:

1) 低于净资产

2) 低于初始成本或实际支出

3) 低于同一企业同一股东

4) 低于其他股东同类行业

(图2)")

5) 不具有合理性的让渡

6) 税务机关认定的其他形式

(2)股权转让收入明显偏低视为有正当理由的情形:

1) 文件证明国家政策导致

2) 直系亲属或赡养关系

3) 不能对外转让的内部转让

4) 其他

(3)税务机关核定股权转让收入的方法:

1) 净资产核定法

(图3)")

2) 类比法

3) 其他合理方法

(图4)")

4、自然人“股权转让所得”个税的风险及应对(1)要确定税款缴纳主体(2)明确交易价款是否含税(3)认缴制下的股权转让涉税风险和应对(4)税筹规划股权架构和涉税风险

(图5)")

5、非货币性资产投资纳税时间:纳税方式:6、股权重组企业重组时同时符合下列条件的股权税收筹划,适用特殊性税务处理规定:

1) 具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

2) 被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

3) 企业重组后的连续12个月内,不改变重组资产原来的实质性经营活动。

(图6)")

4) 重组交易对价中涉及股权支付金额符合本通知规定的比例。

5) 企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

企业重组符合以上第五条规定条件的,交易各方对其交易中的股权支付部分,可以按以下规定进行特殊性税务处理:

股权收购,收购企业购买的股权不低于被收购企业全部股权75%股权税收筹划,且收购企业在股权收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理(《财政部、国家税总局关于企业重组业务企业所得税处理问题的通知》)。

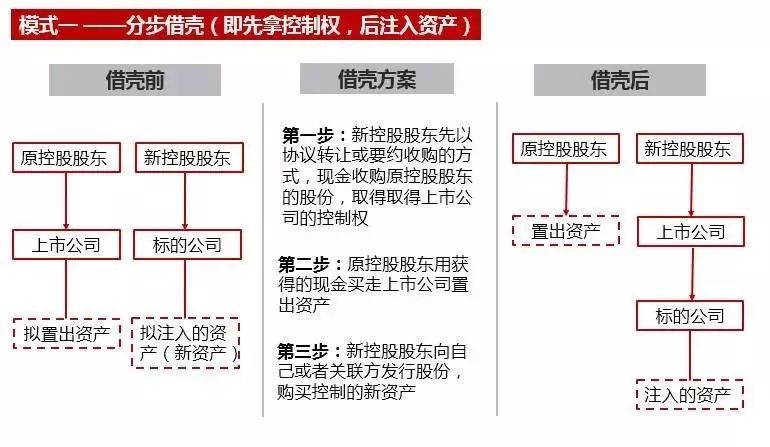

7、有限合伙为什么这么受欢迎?(有限合伙企业)税收法律

(图7)")

8、合伙企业9大个税税目9、上市公司股东性质

(图8)")

10、减持新规部分核心要点

(图9)")

(图10)")

11、常见的减持方法自由竞价交易减持集中竞价交易减持大宗交易减持协议转让减持12、股权交易中的税务筹划原则

1、合法性原则

企业进行税务筹划必须遵守现行税收法规是税收筹划的基本原则,从而合理选择不同的税收筹划方案,最大限度地提高税收利益。另外,企业税务筹划作为一项“双向选择”,不仅要求企业依法缴纳税款以及履行税收义务,而且要求税务机关严格“依法治税”。

2、稳健性原则

企业进行税务筹划时,要充分考虑财务风险的影响,对未来可能面临的风险和损失做出合理的预测和规划。在若干可供选择的核算方法中选择最有利于企业的方法,最大保障企业利益。

3、整体性原则

整体性原则是指税务筹划中,企业要进行整体规划并放在特定的经济环境中加以考虑,寻求企业整体利益的最大化和长远发展的原则。

12、股权交易9大节税方法

(图11)")

1、将企业的资产负债进行梳理

2、运用正当理由(股权转让收入偏低的认定条件)

3、延迟纳税义务发生时间

4、先分红/转增资本,后转让

5、先撤资,后增资

6、非货币性资产投资

7、运用特殊性税务处理

8、利用不公允增资(部分地区适用)

9、利用区域性税收差异

以上就是乐千业税筹师整理编写的关于股权常识和股权常见税务筹划方案、税务筹划原则以及税务筹划的主要手段的内容,希望对您有所帮助。如果还有其他税务筹划问题的,欢迎上乐千业专业财税咨询平台,在线税筹师会为您进行专业的解答。

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088